הוצאות שכירות או שירותי משרד בבתי קפה

פרסום עמדת מס הכנסה בנוגע לשכירות ושירותי משרד בבתי קפה

נושא ההכרה בהוצאות שכירות לצרכי מס הוא נושא שלעיתים קרובות שנוי במחלוקת בקרב בעלי עסקים.

אנו מזכירים שהוצאות שכירות מוכרות בניכוי בתנאי שמופקת חשבונית או קבלה של עוסק במע"מ (לרבות חשבונית עצמית) ובתנאי שמנוכה ניכוי מס במקור למשכיר בהתאם לתקנות מס הכנסה (35%) או לחלופין ניכוי מס במקור בשיעור מופחת שקבע פקיד השומה למשכיר.

יש לדאוג שלמשכיר אכן מנוכה ניכוי מס בהתאם לחוק ושניכוי זה מדווח ומשולם במסגרת תיק הניכויים של מי שתובע את ההוצאה כניכוי.

אנו נתקלים לא מעט בבעלי עסקים שמבקשים לתבוע כהוצאה מוכרת חלק יחסי מהוצאות שכירות הבית הפרטי שלהם וזאת ללא ניכוי מס במקור כאמור. עובדה זו יוצרת סכנה לאי הכרה בהוצאה זו במקרה של ביקורת מס ולחיוב עתידי במס, הפרשי הצמדה וריביות.

בשנה האחרונה פרסמו בתי קפה שלקחו בעיה זו צעד אחד קדימה והציעו לבעלי עסקים פתרון קריאטיבי - חלק יחסי מהחשבון החודשי של בית הקפה ייוחס להשכרת מקום או שירותי משרד וחלק אחר ייוחס לכיבוד. לבעלי העסקים שישהו בבית הקפה באופן תדיר תופקנה שתי חשבוניות מס נפרדות עבור כל אחד מהרכיבים של החשבון. כך בעלי העסקים יכלו ליהנות מניכוי המס במקור של בית הקפה ומחשבונית עבור שכירות / שירותי משרד. בתי הקפה נהנו מלקוחות קבועים שישהו במקום באופן די קבוע.

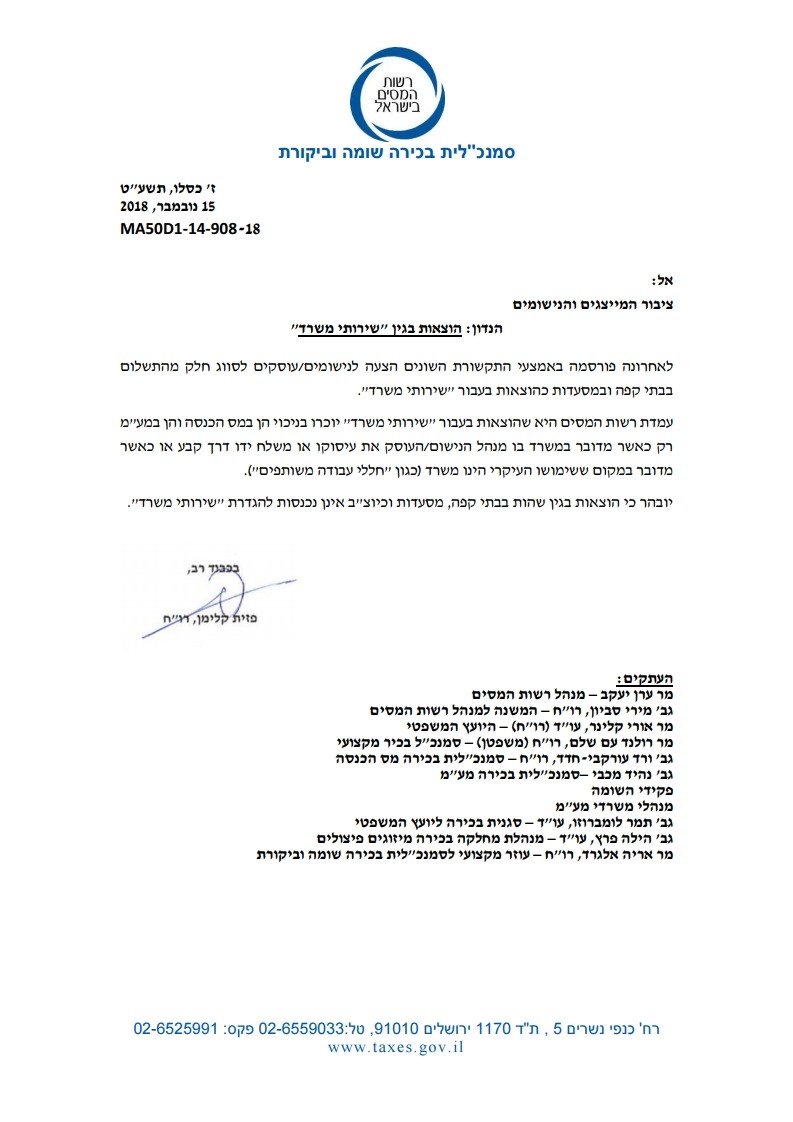

בתאריך 15.11.2018 פרסמה רשות המיסים הבהרה - מצורפת כתמונה, בה היא שוללת את ההכרה בחשבונית השכירות שמפיק בית הקפה כהוצאות שירותי משרד מוכרות לצרכי מס.

אנו מציעים ללקוחות המשרד לשים לב לעמדת רשות המיסים הזו ולקחת אותה במסגרת שיקוליהם להשכרת חללי עבודה.